仙台・近郊の新築・中古不動産情報満載!

仙台の不動産売買専門店フルハウス

![]()

仙台・近郊の新築・中古不動産情報満載!

仙台の不動産売買専門店フルハウス

![]()

終の棲家と思って購入したマイホームも、ライフスタイルの変化とともに手放さざるを得なくなることもあるでしょう。マイホームの売却は未経験で、「住宅ローンが残っている場合はどうするの?」、「そもそもどうやって売却するの?」など、疑問点ばかりで何から手をつけてよいのかわからない方も多いのではないでしょうか。

ここではマイホームの売却について、売却方法や税金の特例などについて詳しく紹介していきます。

一般的にマイホームの売却理由で最も多いのは「住み替え」です。子供が増えて家が手狭になったり、その反対に巣立っていって夫婦二人では広すぎたりという家族構成の変化によって、より快適な環境を求めてマイホームを売却するケースが多くなります。

次いで「相続」物件の売却、相続税対策など老後の「資産整理」による売却、「離婚」「転勤・転職」などが挙げられます。

一生暮らすつもりで購入したマイホームの売却というと、住宅ローンが支払えなくなったり、離婚したりといった少しネガティブなイメージを持たれるかもしれませんが、実際にはライフステージの変化に応じてより快適に暮らすためのポジティブな行動と捉えることができます。

ところで、転勤などで将来的に戻って来られるのであれば、マイホームは売却せずに、貸すこともできます。賃貸では、マイホームを手放さずに家賃収入を得ることができ、将来再びその家に住むことができます。

一方、所有者として固定資産税や維持費の支払いが必要で、入居者がいなければ収支は赤字になってしまいます。住宅ローンの残債がある場合は、マイホームとは別に住む家の家賃負担も考慮しなければなりません。

賃貸住宅と持ち家についての比較はこちらの記事もお読みください。

「賃貸」vs「持ち家」どちらがおすすめ?比較ポイント|フルハウス仙台 住まいコラム

マイホームを売却するか、売却せずに貸すかは、どちらもメリットとデメリットがあります。売却と賃貸のどちらがお得かの判断のポイントは、基本的には次の3つを考えてみましょう。

住宅ローンの支払いがないか少ない場合は、引っ越し後の家賃やマイホーム所有による固定資産税や維持費の負担と、家賃収入のバランスが取りやすくなります。

一方、住宅ローンの残債が多い場合は、収支が赤字になるリスクが高くなるため、思い切って売却してローンを一括返済し、新たな住環境を手に入れる方がよいでしょう。尚、この際にマイホームを売却しても住宅ローンが完済できないほど残債が高額な場合でも、残債を新居の借入に組み込む「住み替えローン」を利用して完済するという仕組みがあります。ただし、住み替えローンでは、新居の購入費用にマイホーム売却代金では完済できなかった残債が加わるため、将来的な支払負担が大きくなることには注意が必要です。

賃貸の期間が短いほど、収支が赤字でも負担額は小さくて済みます。転勤などでマイホームに住まない期間が1~2年という短期間で、かつ戻って来られる可能性が高い場合は賃貸を検討する余地はあるでしょう。いつ戻れるか分からず、長期間にわたって離れる可能性がある場合は、売却を考えても良いと思います。特にマイホームの築年数が浅い場合は、売却金額も高くなる傾向にありますので、その分メリットが大きくなります。

マイホームの立地が都市部で駅近などの好立地であれば、入居者が見つかりやすく、家賃収入も高くできるので賃貸を検討しても良いかもしれません。ただし、赤字収支のリスクがなくなる訳ではないので、住宅ローンの残額や賃貸期間の考慮は必要です。また、売却によって住宅ローンや維持費の負担が無くなることのメリットは大きいので、賃貸を検討する場合は、売却のメリットもよく考えるようにしましょう。

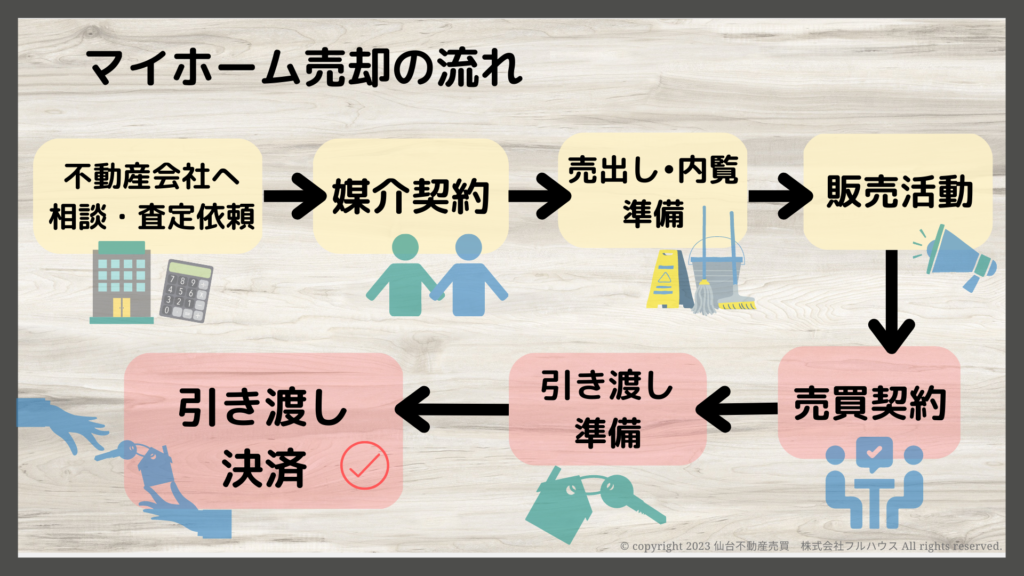

マイホーム売却は、大別して以下の7つのプロセスに分けることができます。

まず初めに不動産会社にマイホームを売却したい旨を相談し、いくらで売ってくれるか査定をしてもらいます。「一括査定サイト」を利用すると、複数社の査定価格を比較できます。もちろん査定結果だけでなく、販売実績や利用者の評価なども参考にして、しっかりとマイホーム売却をサポートしてくれそうな不動産会社を選ぶようにしましょう。

不動産会社を選定したら、「媒介契約」を締結します。媒介契約とは、売主が不動産会社に販売活動を依頼する代わりに、売買が成立したら仲介手数料を支払う契約です。

不動産会社と媒介契約を結んだら、実際に売り出す準備をします。ここでの準備は広告の文言作成や写真撮影とともに、すでに転居済みの場合は内覧に対応するためのハウスクリーニングを行うこともあります。ハウスクリーニングは買主に好印象を持ってもらい、少しでも購買意欲をもってもらうためにとても大切な工程となります。特にキッチンや浴槽などの水回りをきれいに掃除するのは素人には難しいので、プロのハウスクリーニング業者に依頼することが多いでしょう。

売り出し準備ができたら、不動産会社は指定流通機構(レインズ)に登録して、広告・宣伝などの販売活動を行います。物件に興味を持つ買主候補が現れれば、内覧を勧めていきます。

内覧は家の売却で最も重要な工程といえるでしょう。

内覧は物件に興味を持ってくれた方に見学してもらうイベントで、買主候補に良い印象を持ってもらえれば、売買契約へつながります。

逆に良い印象を持ってもらえなければ売却できないこともあります。売主にとって思い入れのあるマイホームですので、実際に住んでいたからこそ分かる売主の率直な感想や住み心地の良さ、あるいは気を付けるべき点などをしっかりと伝わるよう不動産会社の担当者との打ち合わせもするとよいでしょう。。

購入希望者から購入申込書を取得したら、「売買契約」を締結します。

売買契約書の内容は、売主・買主の事情に応じたものとなりますが、契約後のトラブルを避けるよう以下の項目は漏れがないように確認しましょう。

【売買契約で確認したい主な項目】

売買物件の内容詳細、売買代金・手付金額・支払日など、所有権の移転・引渡日、公租公課の精算、ローン特約、付帯設備等の取扱い・引き渡しについて、手付解除、引き渡し前の物件の消失・毀損について、瑕疵担保責任、その他特約条項など。

売買契約が済むと物件の引き渡しとなりますが、買主の住宅ローン審査の結果が出るまでに概ね1ヶ月半の時間がかかる場合もあるため、この期間に物件の引き渡しや決済の準備を行います。具体的には不動産登記の手続き、固定資産税や公共料金の精算準備のほか、買主に引き継ぐ書類などの整理をしておきます。仲介手数料や司法書士への登記手続きの報酬なども準備しておきましょう。

買主の住宅ローン審査が可決すれば売買代金の決済、物件の引き渡しを行います。

ここまでがマイホーム売却の流れですが、不動産会社への相談から物件の引き渡しまでに要する期間は、一般的に3ヶ月~6ヶ月かかると思ってください。物件の状態や立地、条件などによって売買成約のスピードは変わってきます。スケジュールには余裕を持っておくことが大切です。

それでは、次に実際に住みながら販売活動をおこなう上で意識すべきポイントをご説明します。

借地権付き物件を売却する場合は、こちらの記事もお読みください。「借地権付き物件」の売却方法について|フルハウス仙台 住まいのコラム

「古家付き土地」の売却については、こちらの記事もお読みください。

古家がある土地の売却で失敗しないために、知っておくべきポイントとは?|フルハウス仙台 住まいのコラム

クローゼットやベランダ・庭先もきれいにする居室内はもちろん、普段はみられたくないお風呂やクローゼットなど、買主としてはみておきたいポイントです。特にクローゼットなどは、普段は収納として使用しているため、意識していない部分です。

また疎かになりがちな、ベランダや庭先などもきれいにしておくと好印象を与えやすくなります。

整理整頓と清潔感で、ご自身が買主だったらどこを見たいかを意識するとよいでしょう。

他人の部屋の臭いは気になるものです。内覧の予約時間に注意し、食事の臭いや生活臭など空気を入れ替えて、消臭には十分に気を付けましょう。また、ペットがいる場合は、ペットがいやな場合もあります。その場合は事前に確認し預け先などを確保しておきましょう。

内覧では部屋の電気を全てつけて明るくしておきましょう。住居年数が長い場合、電球を新品に交換すると光度が上がり、それだけでもきれいな印象を持ってもらいやすくなります。

来客用のスリッパは必須です。内覧には何人で来るかが分からないため、スリッパは少し多めに用意しておくとよいでしょう。

スリッパを履く習慣がなくても、売主もスリッパを履いておきましょう。買主候補にとって内覧物件は新居なので、そこを他人が裸足で歩いていればネガティブな印象に繋がってしまう可能性もあります。

買主候補はすでに周辺の物件を内覧したか、これから内覧する予定かもしれません。競合する物件の中から選んで貰うためには、住んでいたからこそ分かるメリットなど、売主ならではの情報を提供するとともに、デメリットや気になる点があれば率直にお伝えしましょう。売主の真摯な対応が信頼に繋がり、購入の決め手になるケースも少なくありません

時間に余裕のある方は、モデルルームをイメージして整理整頓するのもよいでしょう。

買主候補に新生活への期待感を抱いてもらえるよう、売主の生活感はなるべく消したいところです。住宅展示場にあるモデルルームを参考に、生活感を醸し出す物は倉庫やトランクルームに預けるなど、なるべく片付けるようにしましょう。

一方、冷蔵庫やテレビなどの大型家電や、テーブル・ソファーなどの家具は、残しておくと買主候補が購入後に家具や家電をどのように配置するかの参考になります。内覧準備として、実際にモデルルームに見学に行って、見せ方の参考にするとよいでしょう。

次は、売却できた後、さまざまな手数料や税金がかかってきます。詳しく解説していきます。

マイホームを売却する場合、全てに税金がかかってくるのでしょうか。税金がかかってくるのは、購入した時より高く売れた場合のみです。

これは「譲渡所得」というもので、以下の計算式で表されます。

譲渡所得 = 売却価格 ― 取得費 ― 譲渡費用

取得費とは、主に土地の購入額と、建物の購入額から減価償却費を控除した価格で、他に取得にかかった諸経費なども含まれます。

減価償却とは、経年劣化に伴って建物の価値を毎年一定の条件で引き下げていく会計上の手続きです。この減価償却によって、マイホーム売却時の取得費は購入価格よりも小さくなります。

譲渡費用とは、仲介手数料や印紙税、測量費用など売却に要した費用です。

譲渡所得がプラスであれば「譲渡益」として税金が課されますが、譲渡益が計算上マイナスになった場合は「譲渡損失」として税金は発生しません。

税金が発生する場合は、所得税のほか住民税と、2037年までは復興特別所得税が課されます。

譲渡所得がプラスの場合「譲渡益」として課税されますが、その場合の税額は、不動産を譲渡した年の1月1日時点の所有期間によって定められています。

対象税目は「所得税(譲渡所得)」で、以下のとおりです。

| 所有期間 | 所得税 | 住民税 |

|---|---|---|

| 5年以下 | 30% | 9% |

| 5年超 | 15% | 5% |

尚、2037年まで上乗せされる復興特別所得税の税率は一律2.1%となります。

マイホーム売却では、高額になる税金の支払いを緩和する特例措置があります。

譲渡益がでた場合には、以下の3種類の緩和措置があります。

居住用財産を売却した場合は、譲渡所得から3,000万円を控除できる特例が活用できます。計算式は以下の通りです。

譲渡所得 = 売却価格 ― 取得費 ― 譲渡費用 ― 3,000万円

| 譲渡所得金額 | 所得税 | 住民税 |

| 6,000万円以下の部分 | 10% | 4% |

| 6,000万円超の部分 | 15% | 5% |

復興特別所得税の税率は変わらず、一律2.1%となります。

参考:マイホームを売ったときの軽減税率の特例No.3305|国税庁

譲渡損失が出た場合の特例には、以下の2種類があります。

それぞれ該当し、特例を利用する場合は「確定申告」が必要となります。

マイホーム売却では、「住宅ローンが残っていても売れるの?」と思われる方が多いようです。これまで見てきた通り、住宅ローンが残っていてもマイホームは売却できます。ライフスタイルの変更などで売却する場合、住宅ローンが残っているケースの方が多いでしょう。

マイホームの売却では、残った住宅ローンは物件の引き渡し前に完済する必要があります。住宅ローンで融資する際、金融機関は該当物件に「抵当権」を設定します。抵当権とは、融資を受けた人が住宅ローンを返済出来なくなった時に、金融機関が物件を差し押さえて競売に出すなどで、融資金額を回収できる権利です。マイホームの売却では、抵当権は売主が住宅ローンを完済することで消失し、買主の住宅ローンに新たに設定されます。

マイホーム売却時の住宅ローンの返済方法には、次の3つがあります。

前述の通り、住み替えにより新たな住宅ローンを組む場合は、売却時の住宅ローンの残債を新居購入時の住宅ローンにまとめることができます。住み替えローンは完済扱いとして抵当権を移動でき、マイホーム売却や新居購入の諸経費にも使えて便利ですが、将来的に返済金額が高くなるので注意が必要です。

これまでの日本では、特に昭和の高度経済成長の時代から、マイホームは終の棲家という考え方が一般的でした。20~30代で結婚し、30~40代の子育て真っ盛りの時にマイホームを購入するというライフスタイルの方が多かったでしょう。そのようなライフスタイルの方は、子育て真っ盛りの時には快適だった家も、子供が自立して夫婦だけになると広すぎて使いにくくなったり、また昨今では、夫婦2人共働きの方も多いでしょう。

昨今では、リモートワークやお家時間の急増で、特に暮らしやすい住まいを求める方も増えていることでしょう。総務省の調べでは、2020年3月時点でのテレワーク実施者は13,2%だったことに対して同11月には、24,7%まで増加しており、テレワークが定着傾向にあると述べています。

住まいが、くつろぐ場所から、快適で便利な場所へ、変化するライフスタイルや趣味嗜好に合わせて住み替えという選択が増えてくるでしょう。

マイホームは終の棲家というだけでなく、家族構成やライフスタイルの変化に応じて住み替えるという人も多いようです。マイホームは住宅ローンが残っていても売却でき、その際に便利な住替えローンや、税制の特例もあります。それらを上手に活用して、より快適なマイホームに住み替えることができれば、人生はより豊かなものになるかもしれませんね。

わたくしたち「フルハウス」は、仙台・近郊の新築・中古不動産の物件を多数有しております。豊富な経験と知識で皆様の住宅購入のお手伝いをさせていただきます。みなさまのライフスタイルや夢に、心から寄り添うことで未来を一緒に描きます。温かく親しみやすい空間とスタッフがみなさまのお越しをお待ちしております。

住まいのコラム一覧へ戻る

営業時間 : 10:00~18:00 / 定休日 : 年末年始